の

値の集合

の

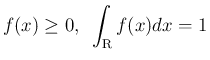

値の集合  は通常実数全体 Rで、

その確率は、

は通常実数全体 Rで、

その確率は、

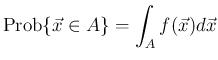

の部分集合

の部分集合

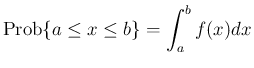

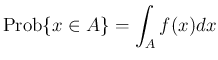

に対して、

の値が

に対して、

の値が  に含まれる確率

に含まれる確率

を考え、

1 点の値に対する確率

を考え、

1 点の値に対する確率

は 0 とする。

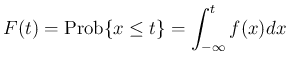

の確率分布は、分布関数

は 0 とする。

の確率分布は、分布関数  、

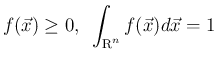

またはその導関数である密度関数

、

またはその導関数である密度関数  によって決定する。

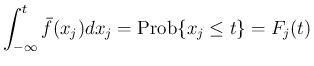

分布関数 (累積分布関数) は、

と定義され、1 点の確率が 0 であれば非減少な連続関数となる。

によって決定する。

分布関数 (累積分布関数) は、

と定義され、1 点の確率が 0 であれば非減少な連続関数となる。

(12) により  となる確率は

となる確率は

は、(13) より、

となり、さらに一般に

に対して

となる。

分布関数 は、

は、

を満たす必要がある。

は、

を満たす必要がある。

逆に、(16) を満たす を取れば、

により密度関数が定まり、

それにより (15) で の確率が求まるので、

これで一つの連続確率分布が決定する。

または、(17) を満たす を取れば、

(15) から の確率が求まるので、

一つの連続確率分布が決定し、その分布関数  も

も

、

密度関数 のいずれかを設定すればよいので、

とりあえず本稿では

の組を「連続確率分布」と呼ぶことにする。

の組を「連続確率分布」と呼ぶことにする。

個の連続確率分布

個の連続確率分布

(

(

) において、

Rの部分集合

) において、

Rの部分集合

(

( ) に対して、

) に対して、

次元連続確率分布を構成できる。

なお、 の分布関数を

の分布関数を  とする。

とする。

次元確率変数

の

分布関数

の

分布関数  を、

を、

かつ ...

かつ ... となる確率に

よって定義する。

となる確率に

よって定義する。

このとき、

![\begin{eqnarray*}\lefteqn{\mathrm{Prob}\{\vec{x}\in (a_1,b_1]\times(-\infty,t_2]...

...1\int_{a_2}^{b_2}dt_2\int_{a_3}^{b_3}

F_{x_1x_2x_3}(\vec{t})dt_3\end{eqnarray*}](img84.png)

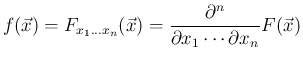

の密度関数

の密度関数  を

この分布関数の 階導関数

と定義すれば、

となり、より一般に

を

この分布関数の 階導関数

と定義すれば、

となり、より一般に

に対して

となる。

に対して

となる。

次元分布関数 は、

次元密度関数 は

を満たす。

さらに周辺分布として、 は  に対して

に対して

は に対して

を満たす。この (28) は、

この左辺を  とすると、(23) より

とすると、(23) より

で微分すれば

で微分すれば

となること

から得られる。

となること

から得られる。

逆に (25) を満たす によって (22) と (24) から

一つの 次元連続確率分布が決定し、(27) に

よって周辺分布が決定する。

そしてそれらは の代わりに (26) を

満たす によっても決定する。

この 次元連続確率分布を

と書くことにする。

と書くことにする。

竹野茂治@新潟工科大学

![$\displaystyle

F(t) = \mathrm{Prob}\{x\leq t\} = \mathrm{Prob}\{x\in(-\infty,t]\}$](img63.png)

![$\displaystyle

F(\vec{t}) = F(t_1,\ldots,t_n)

=\mathrm{Prob}\{\vec{x}\in (-\infty,t_1]\times\cdots\times(-\infty,t_n]\}$](img81.png)

![$\displaystyle

\mathrm{Prob}\{\vec{x}\in (a_1,b_1]\times\cdots\times(a_n,b_n]\}

=\int_{a_1}^{b_1}dt_1\cdots\int_{a_n}^{b_n}

F_{x_1\ldots x_n}(\vec{t})dt_n$](img85.png)

![$\displaystyle

\mathrm{Prob}\{\vec{x}\in (a_1,b_1]\times\cdots\times(a_n,b_n]\}

=\int_{a_1}^{b_1}dx_1\cdots\int_{a_n}^{b_n}

f(\vec{x})dx_n$](img88.png)